Az általános forgalmi adó (ÁFA) megkerülhetetlen eleme a vállalkozások működésének, különösen akkor, ha nemzetközi kereskedelemben vesznek részt. Ez a cikk részletesen foglalkozik az ausztriai ÁFA visszaigénylésének lehetőségeivel és folyamatával, valamint általánosabb kitekintést nyújt az EU-n belüli és kívüli import ÁFA szabályozására, illetve a nemzetközi pénzkezelés praktikus megoldásaira. A cél, hogy átfogó képet adjunk a témában érintett vállalkozások számára, segítve őket az adózási kötelezettségek és lehetőségek megértésében.

Az ÁFA alapjai és az import ÁFA jelentősége

Vállalkozóként, különösen ha éves bevétele meghaladja a 12 millió forintot, kötelező áfakörösnek lenni. Ez azt jelenti, hogy az ÁFA fizetési kötelezettség és a levonási jog is megilleti a vállalkozást. Az ÁFA nem csupán a belföldön vásárolt termékekre és szolgáltatásokra terjed ki, hanem az Európai Unión belüli és kívüli beszerzésekre is. Ezt nevezzük import ÁFA-nak.

Az import ÁFA mértéke és megfizetésének helye függ attól, hogy az importálás az EU-n belül vagy azon kívül történik. Ha EU-s országból importálunk valamit, az ÁFA megfizetésének helye az a tagállam, ahol a termék végső felhasználásra kerül. Például, ha Németországból importálunk elektronikai termékeket és Magyarországon értékesítjük őket magánszemélyeknek, akkor Magyarországon kell megfizetni a magyar ÁFA-t.

Az EU-n belüli kereskedelemhez elengedhetetlen az EU-s adószám, más néven közösségi adószám. Ezt a vállalkozás alapításakor lehet létrehozni, de később is kiváltható. A közösségi adószám számsora országonként eltér. Fontos, hogy a külföldi vállalkozástól kapott számla csak akkor szabályos, ha a partner rendelkezik érvényes közösségi adószámmal.

Import ÁFA az Európai Unión belül

Az EU-n belüli import ÁFA szabályozása egységesebb, de a tagállamonként eltérő áfakulcsok figyelembevétele lényeges. Minden EU tagállamban létezik egy általános adómérték, melyet a legtöbb termék és szolgáltatás után be kell fizetni. Uniós szabály, hogy ez az általános áfamérték legalább 15% kell, hogy legyen. Bizonyos termékek és szolgáltatások esetében azonban alacsonyabb áfát kell fizetni, mint az ország általános áfakulcsa. Példaként említhető Magyarországon a tej és a könyvek 5%-os ÁFA-ja (az e-könyvek kivételével).

Az EU-s ÁFA visszaigénylésének folyamata magyar vállalkozások számára

A külföldön megfizetett ÁFA visszaigénylése bonyolult és sok buktatót rejtő folyamat lehet. A magyar adóalanyok az EU tagállamokban megfizetett ÁFA-t az ún. ELEKÁFA nyomtatványon keresztül igényelhetik vissza, amelyet elektronikus úton, az Ügyfélkapun keresztül kell benyújtani a NAV részére. A benyújtási határidő a tárgyévet követő év szeptember 30-a, amely jogvesztő. A kérelem benyújtásával nem a magyar adóhatóságot kell megkeresni, mivel a NAV továbbítja az érintett tagállam adóhatóságának. Fontos tudni, hogy a visszatérítésre vonatkozó követelményeket minden tagállam esetében egyedileg kell vizsgálni, ezt a NAV nem teszi meg az adóalany helyett.

A visszaigénylési kérelmet csak olyan vállalkozás nyújthatja be, amely a visszaigénylés EU tagállamában nem rendelkezik sem állandó székhellyel, sem telephellyel, illetve nem tart fenn ott olyan fióktelepet, amelyen keresztül az adott tagállamban bevételre tesz szert. Emellett, a magyar vállalkozásnak rendelkeznie kell ÁFA levonási joggal Magyarországon (nem alanyi adómentes).

Import ÁFA az Európai Unión kívül

Ha harmadik országbeli cégtől, például az USA-ból vagy Kínából vásárolunk terméket, akkor más ÁFA szabályok érvényesek. Ilyenkor az ÁFA-t abban az országban kell megfizetni, ahol az importált termék először bekerül az Unió területére. Például, ha Kínából vásárolunk céges használatra, és a szállítmány Hollandiában ér partot, akkor az ÁFA-t Hollandiában kell megfizetni.

Korábban a 150 euró alatti termékbeszerzések áfamentesnek minősültek, de 2021. július 1-jétől már ezek után is ÁFA-t kell fizetni. Az import küldemények utáni adózás megkönnyítésére jött létre az iOSS rendszer, amely lehetővé teszi a magyar ÁFA forintban történő kifizetését.

Az import ÁFA megállapítása és megfizetése

Az import ÁFA megállapításának alapvető módszere a kivetéses módszer, mely alapján a vámhatóság állapítja meg az import ÁFA alapját, mértékét és összegét. Az önadózás akkor lehetséges, ha a vállalkozás rendelkezik önadózásra jogosító engedéllyel a vámhatóságtól. Ha a vámhatóság kivetéssel állapítja meg az adót, akkor a vámhatározat tartalmazza a befizetéshez szükséges információkat. Az így kivetett és befizetett import ÁFA-t az ÁFA bevallásban nem kell már feltüntetni fizetendő adóként. Ha önadózó a vállalkozás, akkor is kap vámhatározatot, melyen szereplő összeget kell feltüntetni a bevallásban fizetendő adóként, majd befizetni.

Az ÁFA bevallásban fel kell tüntetni az összes beszerzésre és értékesítésre vonatkozó ÁFA-t. Ha nem igényeljük vissza az ÁFA-t, annak összege csökkentheti a befizetendőt. Az import ÁFA bevallása és könyvelése sok tényezős feladat, ezért érdemes könyvelő segítségét kérni.

Ausztriai munkavállalás és ÁFA visszaigénylés

Ha valaki Ausztriában dolgozik, valószínűleg jogosult adó-visszatérítésre. Ehhez bizonyos dokumentumokra van szükség:

Lohnzettel - L16 nyomtatvány vagy jövedelem összesítő dokumentum: Ez az osztrák megfelelője a hazánkban ismert jövedelem összesítő dokumentumnak. Összefoglalja az összes jövedelem forrását, adó illetéket és adóelőleget. A munkáltató az adóév (naptári év) vége után bocsátja ki. Fontos adatok szerepelnek rajta, mint a munkakapcsolat hossza, osztrák társadalombiztosítási szám, bruttó jövedelem, az osztrák társadalombiztosításba befizetett összeg, a fizetett adók összege, valamint a nem adóköteles jövedelem (pl. étrend, utazási költség-hozzájárulás).

Nullás adóbevallás helyett - „NY” jelű nyilatkozat - MKVKOK INFORMÁCIÓS VIDEÓ

EU / EW megerősítés (Bescheinigung EU / EWR) - E9 formanyomtatvány: Ezt az adott adóévre vonatkozóan az illetékes ország adóhivatala állítja ki, az állandó lakóhely alapján. Igényli kell, amennyiben az adott évre vonatkozóan adóbevallást nyújtottak be. Ez a dokumentum igazolja a hazából származó jövedelmet és az adóalapot, de nem tartalmazza az osztrák jövedelmet. Ez a megerősítés teszi lehetővé, hogy Ausztriában „hivatalosan is korlátlan adókötelezettség” alá essenek, kihasználva az adórendszer előnyeit, beleértve az akár 11 000 euróig terjedő adókedvezményt.

Osztrák adóbevallás: Elektronikusan vagy papírformában is benyújtható. Ezen keresztül igényelhető a legfeljebb 11 000 eurós adókedvezmény.

Ausztriai ÁFA-csökkentés az alapvető élelmiszerekre

Az osztrák kormány 2026. január 1-jétől 10 százalékról 5 százalékra csökkentette az alapvető élelmiszerek ÁFA-ját. A kabinet azt várja, hogy a kereskedők továbbadják a kedvezményt a vásárlóknak, ami fél százalékpontos inflációcsökkenést eredményezhet. A kieső bevételeket a kínai online platformok (Temu, Shein) megadóztatásával pótolják. Az átlagos osztrák háztartás évente mintegy 100 eurót takaríthat meg.

Az ÁFA-csökkentett élelmiszerek listája a következőket tartalmazza:

- Tej, tejtermékek és tojás: Tej (beleértve a laktózmentes állati tejet), vaj, tyúktojás.

- Zöldségek (friss és fagyasztott): Burgonya, paradicsom, hagyma, fokhagyma, póréhagyma, karfiol, karalábé, saláták, sárgarépa, cékla, gumós zeller, uborka, bab, borsó, egyéb zöldségek (tök, paprika, spárga), fagyasztott zöldségek.

- Gyümölcs: Friss alma, körte, friss csonthéjas gyümölcs (sárgabarack, cseresznye stb.).

- Gabonafélék, malomipari termékek és pékáruk: Rizs, búzaliszt, búzadara, tészta (töltelék nélkül), kenyér és péksütemények (beleértve a gluténmentes kenyeret is).

- Étkezési só.

A program finanszírozására 400 millió eurót különítettek el, részben a nem újrahasznosítható műanyagokra kivetett adóból, részben a nem EU-országokból érkező küldemények megadóztatásából.

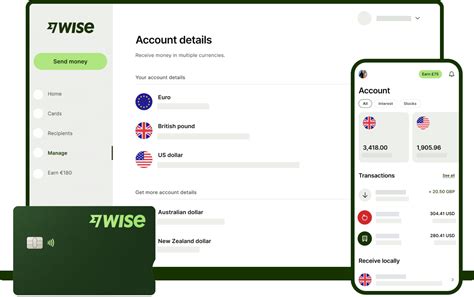

Nemzetközi pénzkezelés vállalkozásoknak: Wise Business számla

A nemzetközi kereskedelemben, legyen szó termék vagy szolgáltatás importálásáról, elengedhetetlen egy transzparens, megbízható és költséghatékony nemzetközi pénzkezelési módszer. A Wise Business számla erre kínál megoldást.

A Wise Business-számlával helyi számlaadatok érhetők el 9 pénznemben, beleértve a HUF, EUR, USD és GBP. Ez lehetővé teszi nemzetközi utalások indítását és fogadását pénzváltás nélkül, piaci középárfolyamon, kiszámítható átváltási díjakkal.

A Wise Business-számla további előnyei:

- Ingyenes összekapcsolás: Billingo vagy Számlázz.hu online számlázóplatformokkal.

- Többfelhasználós hozzáférés: Megkönnyíti a csapat és a könyvelők munkáját.

- Csoportos kifizetések: Akár 1000 kifizetés indítható egyszerre ügyfeleknek, alvállalkozóknak, alkalmazottaknak, befektetőknek vagy beszállítóknak.

- Pénz elkülönítése: Lehetőség van a mindennapi egyenlegtől elkülöníteni pénzt különböző projektekre.

- Azonnali értesítések: A Wise appon keresztül követhetőek a költések.

A Wise Business-számla gyors és egyszerű online regisztrációval nyitható.

Az EU-n kívüli ÁFA visszaigénylés lehetőségei

Az EU tagállamokon felül lehetőség van az ÁFA visszaigénylésére Svájcból, Liechtensteinből, Norvégiából, valamint 2019 óta Szerbiából és Törökországból is. Az ilyen visszaigénylési kérelmek alapját a fent említett országokkal külön-külön megkötött megállapodások képezik. Fontos különbség az EU tagállamokra vonatkozó szabályokhoz képest, hogy Svájc, Liechtenstein, Norvégia, Szerbia és Törökország esetén nem a magyar NAV-hoz, hanem az érintett ország adóhatóságához kell a kérelmet benyújtani. Ez az eljárás vonatkozik a Svájcban, Liechtensteinben, Norvégiában, Szerbiában és Törökországban letelepedett cégekre is, amennyiben magyar adóalanyoktól kaptak ÁFA-t tartalmazó számlát.

A külföldön megfizetett ÁFA visszaigénylése bonyolult folyamat, ezért egyes esetekben javasolt szakértő bevonása. A cikk tartalma nem minősül adótanácsadásnak.

tags: #ausztria #sor #afa #visszaigenyles