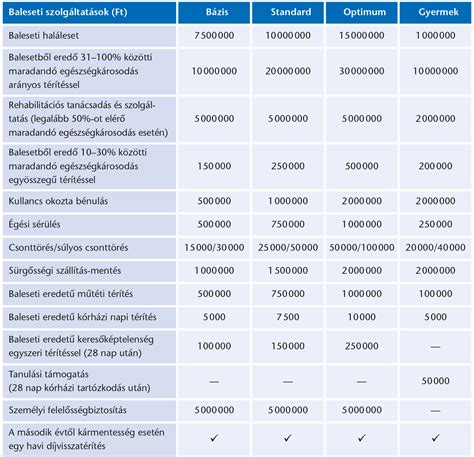

A nyugdíjmegtakarítás fontossága vitathatatlan mindenki számára, aki még nem érte el a nyugdíjas kort. Azonban a statisztikák azt mutatják, hogy Magyarországon az elmúlt években mindössze kétszázezer körüli nyugdíjbiztosítási szerződés köttetett, ami azt jelenti, hogy az érintett korosztály zöme még előtt áll ennek a fontos lépésnek. Bár a nyugdíjpénztári tagság létszáma növekszik, és a NYESZ számlák használata is elterjedőben van, a nyugdíjbiztosítások kínálata továbbra is kulcsfontosságú szerepet játszik a jövőbeni anyagi biztonság megteremtésében.

Az idei év különlegesnek ígérkezik a nyugdíjbiztosítások terén, ugyanis január elsejétől megújultak a befektetési egységhez kötött életbiztosítások (unit-linked termékek), amelyek túlnyomó többségét a nyugdíjbiztosítások alkotják. Ez a megújulás gyakorlatilag a teljes kínálatot érinti. Hat biztosító hét új termékét vizsgáltuk meg, hogy segítsünk eligazodni az új konstrukciók, mint a CIG Pannónia NyugdíjkötvényE, Generali My Life, Generali My Life Prémium, Metlife Nyugdíjprogram, UNION Pezsgő, UNIQA Jövőkulcs Bonus és Vienna Life Active között.

A belépési korhatár kitágulása

Örvendetes fejlemény, hogy több biztosító is megnyitotta a kapukat a nyugdíjhoz közelebb állók előtt. Míg korábban a belépési kor maximuma jellemzően 55 év volt, addig mára a legtöbb konstrukciónál ez kitolódott 60 évre, sőt, akad olyan megoldás is, amelyet csak 50 év alattiak vehetnek igénybe. Ez rugalmasabbá teszi a nyugdíjtervezést, és lehetővé teszi azoknak is, akik későbbi életkorban kezdenek el foglalkozni megtakarításaikkal, hogy nyugdíjbiztosítást kössenek.

A költségszerkezet egyszerűsödése és átláthatósága

Az új nyugdíjbiztosítások egyik legfontosabb közös jellemzője a nagymértékben leegyszerűsödött költségszerkezet. Megszűntek a korábbi, sokszor nehezen érthető kezdeti költségek, és az átláthatóbbá vált díjak, valamint az ezeket ellensúlyozó bónuszok rendszere került előtérbe. Bár általános díjcsökkenésről nem beszélhetünk, hiszen a nyugdíjbiztosítások költségei korábban is maximalizálva voltak, a költségek szintje valamelyest mérséklődött, különösen a szabadon felhasználható unit-linked biztosítások esetében.

A költségek sokszínűsége: Mire figyeljünk?

A költségek többféleképpen csoportosíthatók, és rendkívül változatos jogcímek és elnevezések alatt találkozhatunk velük. Lássuk a legfontosabbakat:

- Kockázati költségek: Minden biztosítás tartalmaz kockázati elemeket. Ezek nagymértékben eltérhetnek: van, ahol a közlekedési balesetből eredő halálesetre csupán jelképes, 100 ezer forintos biztosítási összeget fizetnek, míg máshol a garantált haláleseti biztosítási összeg az éves díj 2-10-szerese, vagy egyszerűen a számla aktuális egyenlegét fizetik ki. Ebből következik, hogy van, ahol nem számítanak fel külön kockázati díjat, máshol viszont ez érezhető költséget jelent.

- Befizetéskor felszámított költségek:

- Kezdeti költség (szerzési/szerződéskötési költség): Ez a legmeghatározóbb elem. A törvényi maximum keretein belül azonban nagyon eltérőek az egyes biztosítói megoldások. Egy 20 éves futamidejű nyugdíjbiztosításra vetítve a szerződéskötési költségek mértéke lehet független a futamidőtől, vagy jelentősen mérséklődhet rövidebb futamidők esetén.

- Egyéb díjfizetési költségek: Ezek a díjfizetés módjától és/vagy gyakoriságától függő beszedési díjak, adminisztrációs költségek, amelyek lehetnek fix összegűek vagy díjfüggőek.

- Vagyonarányos költség: Ez a biztosítás állománya után kerül felszámításra. Itt hihetetlen különbségekkel találkozunk, az alacsony, kezelt állomány 1,5%-ától egészen a 2,4%-os díjtételig. Mivel az idő előrehaladtával többmilliós állományokról is beszélhetünk, egy százalékpontnyi eltérés akár százezres éves különbségeket is jelenthet. Sok biztosító már a kezdetektől felszámítja ezt a költséget, de akad olyan is, ahol csak a negyedik évtől.

A bónuszrendszerek szerepe a költségek ellensúlyozásában

A biztosítók a költségeket, különösen a kezdeti szerzési költséget, a legkülönfélébb számítási módú bónuszrendszerekkel próbálják ellensúlyozni. Vannak olyan konstrukciók, ahol a bónusz csak a kezdeti éves díjtól függ és annak meghatározott százalékát fizetik ki a futamidő bizonyos pontjain. Más biztosítók akár 5 különböző jogcímű bónusszal is ellensúlyozzák a költségeket. A díjhoz kapcsolódó bónuszok (mint a hűségbónuszok) mellett vagyonarányos bónuszmegoldások is léteznek.

Nagy eltérések mutatkoznak abban is, hogy mikor kerül sor a bónusz jóváírására: van, ahol már az első évtől, máshol az első 20 évben, esetleg csak a 10. évtől, és több olyan konstrukció is van, ahol a bónuszfizetés a kerek évfordulókon történik. Nagyon nem mindegy az sem, hogy mik a bónusz feltételei: van olyan biztosító, ahol a hűségbónuszt már egy szüneteltetéssel is el lehet veszíteni, míg máshol ez csak azt jelenti, hogy abban az évben nem kapunk bónuszt, és olyan is előfordul, ahol csak a visszavásárlással veszítjük el a bónuszra való jogosultságunkat.

További különbségek és szempontok

Az egyes biztosítók költségszerkezete és bónuszrendszere közötti különbségek rendkívül sokrétűek. Emellett figyelembe kell venni a beépített és választható kockázati biztosítási elemeket, valamint azt a nem elhanyagolható kérdést, hogy milyen eszközalapokat választhatunk, milyen devizanemben takaríthatunk meg, milyenek az eseti díjak feltételei.

Szintén jelentős eltérések tapasztalhatók abban, hogy milyen kockázatcsökkentő eszközök állnak rendelkezésünkre, mint például árfolyamfigyelő rendszerek, automatikus átváltások vagy figyelmeztetések, illetve portfóliók.

Az összehasonlításokat mindig azonos hozamot feltételezve végeztük el, de tény, hogy nagy eltérések lehetnek a biztosítói eszközalapok hozamaiban is. Van olyan biztosító, amely több mint 20, régóta ismert eszközalapját kínálja megújult nyugdíjbiztosításához, míg mások a teljes eszközalap-csomagot lecserélték, teljesen eltérő struktúrájú alapokat kínálva. Ez gyakorlatilag lehetetlenné teszi a múltbeli hozamok alapján történő összehasonlítást, még akkor is, ha tudjuk, hogy a múltbeli hozamok semmiféle garanciát nem jelentenek a jövőre nézve.

ELŐADÁS: Melyik a legjobb nyugdíj megtakarítás 2025-ben?

Összehasonlítás konkrét példákon keresztül

Nézzük meg, hogyan alakulnak a befizetések és a szerződés végére várható biztosítási összegek a vizsgált konstrukciókban, néhány példán keresztül szemléltetve a különbségeket.

Példa 1: 56 éves ügyfél, 9 év futamidő

Egy 56 éves ügyfél 9 év futamidejű nyugdíjbiztosítását vizsgáljuk meg, éves díj 650 ezer forint, hogy maximálisan kihasználhassa az adókedvezményt. Az adókedvezmény tovább nem növelhető, így indexálással nem számolunk. A feltételezett hozam évi 5%.

Mint látható, két biztosító is kizárja a szerződéskötést a rövid futamidő miatt. A költségek és a bónuszok közötti nagy különbségek miatt a lejárati összegeknél a várható legkisebb és legnagyobb között 2,75 millió forint eltérést tapasztalunk, még azonos hozamok mellett is.

Példa 2: 42 éves ügyfél, 23 év a nyugdíjig

Másodikként vizsgált ügyfelünk 42 éves, még 23 éve van a nyugdíjig. Havi 20 ezer forint megtakarítást vállal, és ezt egy átlagos, 3%-os mértékkel tervezi indexálni. A feltételezett hozam 5%.

A kisebb összegű befizetés mellett is 2,5 millió forintos különbséget látunk az egyes lejárati összegek között!

Példa 3: 25 éves ügyfél, hosszú távú megtakarítás

Végül nézzünk meg egy 25 éves ügyfelet, aki havi 15 ezer forint megtakarítást tervez. Szintén 3%-os indexálással és 5%-os hozammal számoltunk:

Itt már drasztikusak a különbségek. Az egyik biztosításból az alacsony megtakarítási összeg kizárja az ügyfelet. Azonos hozamkörnyezetben a kalkulált legalacsonyabb és legmagasabb lejárati kifizetés között közel 8 millió forint (!) a különbség. Ez azt jelenti, hogy az egyik biztosítás esetében ebben a hozamkörnyezetben 33%-kal magasabb összegre számíthatunk, mint a másiknál! Ha a költségeket részletesen is megnéznénk, azt látnánk, hogy az utolsó számpéldában a szerződéskötési költség 180 ezer forint, míg a legmagasabb 400 ezer forint, arról nem szólva, hogy a legalacsonyabb bónusz az első éves díj 110%-a, míg a legmagasabb 2274%-a az első évnek.

A demográfiai kihívások és a nyugdíj-előtakarékosság fontossága

A fejlett világ, így Magyarország is, komoly demográfiai problémákkal küzd. Egyre kevesebb gyermek születik, a várható élettartam pedig növekszik, ami az állami nyugdíjrendszerek fenntarthatóságát egyre bizonytalanabbá teszi. Ebből következik, hogy a mai aktív dolgozók első nyugdíja valószínűleg csak töredéke lesz az utolsó munkabérüknek, ami nem lesz elegendő a korábban megszokott életszínvonaluk finanszírozásához. Az egyetlen reális alternatívát így a nyugdíj-előtakarékosság jelenti. A nyugdíjcélú megtakarítások segítségével még az aktív években van lehetőség megalapozni az időskori megélhetést.

Biztonság és garanciák

Senki nem szeretné elveszíteni a nehezen megkeresett pénzét egy intézményi csőd vagy egy csalás miatt. Fontos, hogy a nyugdíjcélú megtakarítások esetében kiemelt szempontot kapjon a biztonság, mivel egy életre szóló döntésről van szó. A nyugdíjbiztosításokat több oldalról is erős garanciák védik. Jogszabályi előírások vonatkoznak a biztosítók gazdálkodására, melyek betartását a felügyelet (a Magyar Nemzeti Bank) folyamatosan ellenőrzi.

Bár a magánnyugdíjpénztárak története okán sokan szkeptikusak a jelenleg elérhető nyugdíjcélú megtakarításokkal kapcsolatosan, fontos megérteni a magánnyugdíjpénztárak és a nyugdíjbiztosítások közötti különbséget. Míg előbbi esetben a befizetett járulékokból képeztek elkülönített megtakarításokat, addig az utóbbinál a megtakarítók a saját, adózott pénzükből tesznek félre.

Az adókedvezmény és a befektetési hozamok

Mindazok, akik fizetnek személyi jövedelemadót, 20%-nyi SZJA-visszatérítésre jogosultak az adott évi nyugdíjcélú befizetéseik után. A támogatás éves maximuma a nyugdíjbiztosítások esetében 130 000 Ft, ami azt jelenti, hogy évi 650 000 forintot kell félretenni ahhoz, hogy valaki ezt teljes mértékben kihasználja.

A megtakarítók haszna természetesen nem csak az állami támogatásból származhat. A nyugdíjbiztosításokban gyűjtött pénzek befektetésre kerülnek, ezek a befektetések pedig hozamot termelnek a futamidő során. Az elérhető befektetési kínálatot a biztosító határozza meg: jellemzően 10-20 befektetési alapból lehet összeállítani egy tetszőleges, személyre szabott portfóliót. Általánosságban elmondható, hogy a magasabb kockázatú befektetések (pl. részvényalapok) hosszú távon nagyobb hozamot tudnak termelni, míg a kevésbé kockázatos befektetések (pl. kötvényalapok) alacsonyabb nyereséget produkálnak. Gyakran szokás 3% körüli átlagos nettó reálhozammal számolni, ami a hosszú távú tapasztalatok alapján reálisnak tekinthető.

Kiegészítő szolgáltatások és költségek

A biztosítók a megtakarítás kezelése mellett számos kiegészítő szolgáltatást is nyújthatnak ügyfeleik számára. A nyugdíjbiztosítások mellé némi biztosítási fedezet is elérhető, kockázati életbiztosítás formájában. A legtöbb esetben további egészségügyi kockázatokra is választhatók kiegészítő biztosítások, azonban ezeknek jellemzően feltétele a plusz díjfizetés. Számos további szolgáltatás pedig a befektetések megfelelő menedzselését könnyíti meg az ügyfelek számára: ilyenek például a céldátum-stratégia és az árfolyamvédelem.

A nyugdíjbiztosítás mellett voksoló ügyfélnek több különböző költségtípust is meg kell fizetnie a szerződés futamideje során: elsőként a forgalmazási költség merül fel, amely általában az első 3 évnyi befizetésből kerül levonásra. Létezhet továbbá vagyonkezelési költség, számlavezetési díj, tranzakciós jutalék, és egyéb költségek is. Ezeken felül még a biztosítási fedezeteknek is van díja.

Az egyes ajánlatok költségeinek könnyebb összehasonlítását szolgálja a Teljes Költség Mutató (TKM). A TKM százalékos értékként jelzi azt, hogy mekkora hozamveszteséget kénytelen elkönyvelni az ügyfél a szolgáltatás költségei miatt. Azaz, az alacsonyabb TKM jelenti a kedvezőbb költségeket. 20 éves időtávon a nyugdíjbiztosítások átlagos TKM-e csaknem 3%, ami viszonylag magasnak számít, de léteznek ennél jóval kedvezőbb konstrukciók is.

Haláleseti biztosítási esemény

Amennyiben a nyugdíjbiztosítás biztosítottja a futamidő során elhalálozik, a szerződésben megjelölt kedvezményezettek jutnak hozzá a szolgáltatási összeghez. A kedvezményezettek részére történő kifizetés hagyatéki eljáráson kívül történik, és adó- és illetékmentes. A szolgáltatási összeg állhat egyrészt a haláleseti biztosítási összegből, másrészt a megtakarítás aktuális értékéből.

A megtakarítási összeg alakulása az életkor függvényében

Minden élethelyzetben változik az, hogy mennyi pénz szükséges a nyugdíjcél maradéktalan megvalósítására. Akik fiatalon kezdik, ők jobban kihasználhatják a kamatos kamat jótékony hatását. Ezáltal nekik akár havi 20-30 ezer forintos havidíj is elegendő lehet. Azonban aki már közelebb jár a nyugdíjkorhatárhoz, ő jóval magasabb összegek megtakarítására is kényszerülhet, ha hasonló eredményeket szeretne elérni. A sorrend változhat, más és más lehet a kedvező megoldás kortól, megtakarítási összegtől és egyéb szempontoktól függően. Nagyon körültekintően kell eljárnunk, nagyon nagyok a különbségek, egy rossz választással akár harmadával is eltérhet a lejáratkor kézhez kapott megtakarítás összege.

Tanácsadóként hivatásunknak tartjuk, hogy minden ügyfelünknek segítsünk a számára legmegfelelőbb nyugdíjbiztosítás kiválasztásában, ehhez többek között ezt saját, a költségeket és bónuszokat figyelembe vevő elemző programunkat is felhasználjuk.

tags: #union #pezsgo #aktiv #nyugdijprogram #osszehasonlitas